Zdanění DPH při spolupráci s německým klientem jako subdodavatel 😕

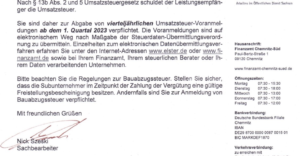

Záležitost čtvrtletního hlášení k DPH a placení daně z obratu 😵

Možné důsledky zdvojeného zdanění 😱

Problémy s německým Finančním úřadem 🧐

Problémy s německým Finančním úřadem vznikly, když česká firma dostala zakázku od německého klienta na elektroinstalační práce na stavbách. Klient, firma zabývající se elektroinstalacemi a plátce DPH, obdržel od české firmy faktury s 0 % DPH v souladu s režimem reverse charge 🤔😕😱.

Ovšem nedávno obdržel dopis od německého Finančního úřadu, který změnil situaci. Dopis sděloval, že kvůli spolupráci české firmy se subdodavateli při realizaci zakázky, je třeba čtvrtletně posílat hlášení k DPH a pravděpodobně též platit daň z obratu. Tato nová situace vyvolala zmatek a obavy ohledně potenciálních důsledků zdvojeného zdanění. Česká firma se nyní musí důkladně seznámit s danými požadavky, aby předešla případným sankcím a minimalizovala negativní dopady na svou finanční stabilitu a konkurenceschopnost 🧐🤯📝💼.

Odborné poradenství ve věci německých daní pro české firmy 🇩🇪💼

Odborník s německým jazykem vám může poskytnout potřebné informace týkající se německých daní a zákonů, pomoci s vyplňováním formulářů, a vysvětlit vám, jaké povinnosti a povolení jsou pro české firmy v Německu relevantní. Telefonické konzultace nabízejí rychlou a interaktivní formu komunikace, která vám umožní okamžité vyřešení konkrétních dotazů a nejasností.

Telefonické konzultace – Rychlé a přímé řešení otázek 📞🤝

Na druhou stranu, e-mailová komunikace poskytuje prostor pro detailní diskuzi a sdílení dokumentů. Pošlete své otázky e-mailem a získejte komplexní a písemné odpovědi od odborníka. Inženýr ekonom vám podrobně vysvětlí daňové aspekty týkající se vašich činností v Německu a poskytne vám relevantní informace, které potřebujete pro správné fungování vašeho podnikání.

Využijte e-mailové komunikace pro detailní poradenství 📧🔍

S odborným poradenstvím od inženýra ekonoma, který ovládá německý jazyk, budete mít jistotu, že správně plníte své daňové povinnosti v Německu a minimalizujete rizika potenciálních daňových nesrovnalostí. Nechte se profesionálně vést při vstupu na německý trh a zajišťujte si klidný chod vašeho podnikání bez obav z daňových komplikací.